物価と建築費の関係、現状と今後

今年の2月には日経平均が過去最高値を更新し、3月には大台4万円を突破するなど、日本国内では少しずつ景気回復に向けた動きが進んでいます。しかし、実質賃金は依然としてマイナスが続き、物価の伸びに賃金の向上が追いつかない状況が続いており、好景気の始まりを実感できていない人が大多数というのが現状です。住宅建築においても、ロシア・ウクライナ戦争の影響や円安による海外輸入品の価格高騰、建設業界の深刻な人材不足等に伴う建築コストの増加は止まる事を知らず、ここ十年間住宅の建築費は上昇傾向を続けています。

首都圏ではマンション価格の上昇が顕著

東京都をはじめとする都市部においては不動産価格が大幅に上昇しており、新築マンションの価格は2010年と比較し現在は1.5倍以上高くなっており、東京23区内の新築マンションが2023年に年度ベースで初めて1億円を突破しました。

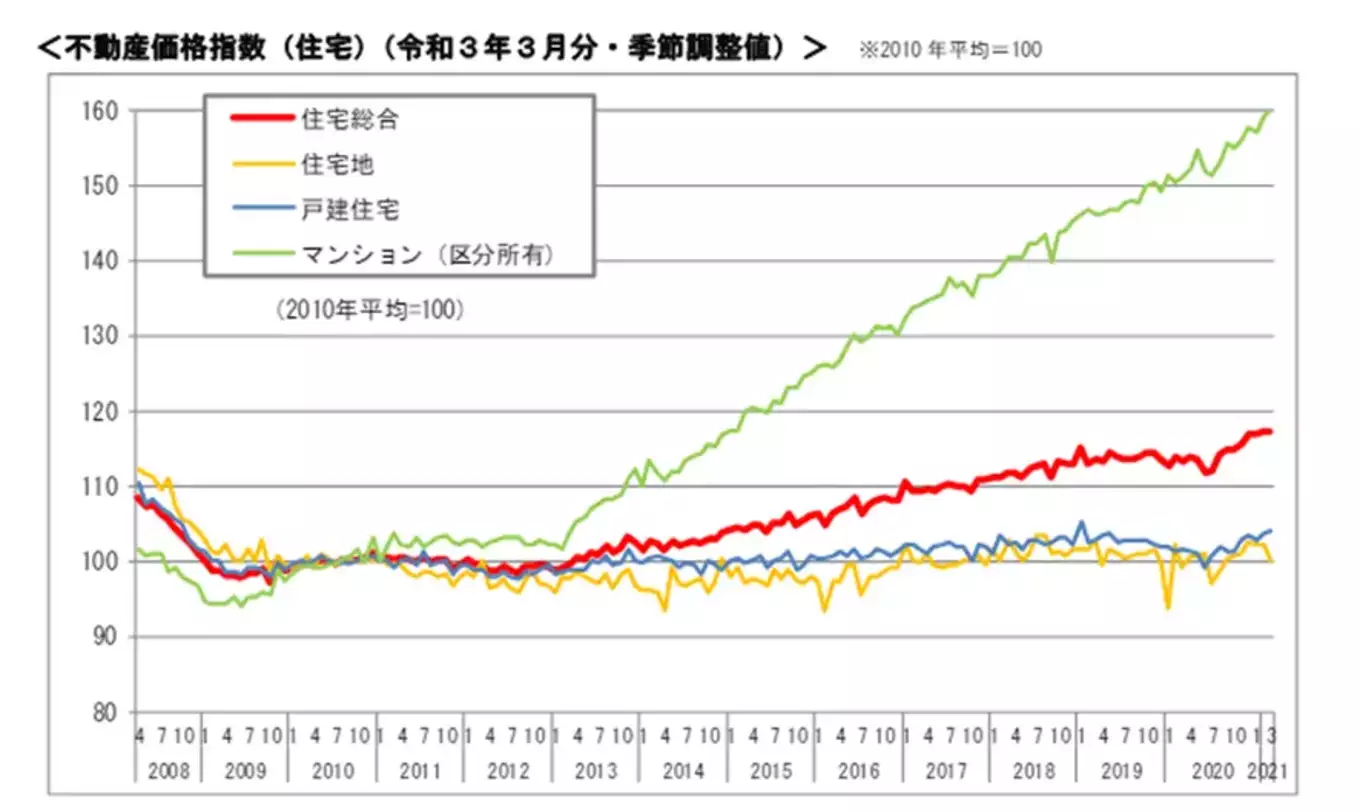

都内のマンションについては、円安を好材料と判断した海外投資家の投機対象であったり、一部の富裕層がステータスとして所有するためのものであったり、既に一般向けの商品でなくなりつつあると言えるかもしれません。 ※国交省 不動産価格指数資料より

※国交省 不動産価格指数資料より

こちらのグラフからも、戸建て住宅の不動産価格については極端な増減はしていないのに対し、マンション価格は大幅な上昇を続けていることが分かります。住宅価格の上昇についてはさまざまな意見がありますが、今後数年で価格高騰の要因となっている世界情勢や日本国内の問題点が急激に改善されるとは考えにくいです。また、建築コストについてはこれからも上昇を続けるという専門家の意見も多数聞かれます。これらの状況から、将来的に住宅の購入を検討している方は不動産や建築コストの値下がりを待っていても、むしろ今後さらに建築コストが上昇する可能性もあります。希望の条件で建築できる状況が整い次第できるだけ早いタイミングで計画を進めることも、検討しておくべきかもしれません。

八王子市の建築相場と坪単価

次に、マンション価格と比較して安定した推移を見せる戸て建不動産価格について、坪単価から見る建築費の相場について見ていきましょう。参考に、東京都八王子市で新築戸建てを建てた場合を想定し、国内のエリア別の建築相場と坪単価平均を見てみます。フラット35利用者調査の最新データによると、注文住宅の平均建築費は全国平均で99.9万円/坪,首都圏平均で107.4万円/坪,首都圏以外その他地域平均で95.7万円/坪となっています。いずれのエリアも建築費は前年比3~4%程度の上昇を示しており、戸建て住宅においても建築費が少しずつ上昇していることが確認できます。戸建住宅の建築費坪単価は建築会社や仕様により様々建築会社による坪単価の違いについては仕様の違いにより一概に比較はできませんが、おおむね工務店は50~110万円/坪程度、ハウスメーカーでは70~120万円/坪の価格帯となることが多く、大手ハウスメーカーとなると120万円以上/坪の計画も珍しくありません。家づくりの相談を工務店やハウスメーカー、設計事務所のどこに依頼するかは、建物の構造や計画内容、予算、採用したい設備仕様などを踏まえて総合的に判断していくことが必要です。どこに建物の施工を依頼するかを検討する上で資金計画の考え方はとても重要な部分となりますので、続いて資金計画や住宅ローン借入れの考え方についてお伝えします。

自分の年収でできるいえづくりとは

今回はじめにお伝えした建築費や地価の高騰というニュースを聞くと、気になるのは建築費の他に土地代や諸経費を含めた、住宅総額の資金計画ではないでしょうか。特に住宅ローンによる借入を前提に戸建て住宅を計画する場合、世帯年収に対して借入はいくらまで可能なのかという点は、気になるポイントです。

住宅ローンはいくらまで借りられる?

住宅ローンの借入可能額については、ローン申込者の年収・勤務先をはじめ、資産内訳や信用情報にもよりますが、一般的に年収の7倍程度、最大でも年収の10倍程度が融資可能な目安金額とされています。実際には頭金の有無や借入返済比率などを総合的に判断して融資審査が実施されるのですが、ここで重要なのは「融資可能の上限額」ではなく「実際に返済が可能な金額はいくらか」という考え方になります。銀行や住宅金融支援機構などの金融機関は、融資の際に土地や建物に抵当権を設定し、万が一申請者が返済不能になった場合には不動産の差し押さえによりローン残債の一部を回収することができ、融資においては不動産担保額を踏まえて審査が行われます。そのため、”銀行から借りられる上限金額=現年収で問題なく返済できる金額の目安“として判断してしまうと、年収に対する住宅ローン支払いの比率が大きくなり、趣味や家族での旅行など、住まいに関する部分以外への時間やコストがかけられなくなり、結果としてQOL(生活の質)が低下してしまうというリスクが考えられます。

借入金額はどのように決めれば良い?

そこで考える必要があるのが、生活の質を保ちつつ無理なく返済可能な借入金額を把握するにはどうすれば良いか、という点です。ここでオススメしたいのがファイナンシャルプランニングによる家計の見直しと、家族のライフイベントを踏まえた長期的なライフシミュレーションの検討です。

FP相談によるライフシミュレーションがオススメ

今後どのようなライフプランを描きたいのか家族でしっかりと相談し、専門の資格を持ったファイナンシャルプランナーに相談をすることで、保険や資産運用、貯蓄や家計見直しも含めた総合的なアドバイスを受ける事ができます。住宅ローンについても、金利の違いによる返済シミュレーションや返済可能額、計画的な返済方法などについて何でも質問できますので、FP相談を受ける機会があれば積極的に利用し、資金に関して気になることは何でも相談してみましょう✨

住宅予算について

また、住まいづくりの総費用については、土地の有無によって大きく変わります。

特に借入が前提で予算総額の目安が決まっていて土地購入から検討する場合、予算総額から土地金額と各種諸経費を引いた金額がおおよその建物予算となりますが、こちらの資金計画の内訳には注意が必要です。住宅の計画には建物の建築費だけでなく、登記や税金などの諸経費、引っ越し費用や家具家電の購入費など、その他の費用が多く必要となりますので、これらの予算をしっかりと見込んでおくことが重要です。思わぬ出費が重なり、建物の建築費に予算が足りなくなると、建物の計画坪数を減らしたり希望のオプションを諦めざるを得なかったり、結果としてせっかくの新居での新しい生活が満足のいかないものになってしまいます。総費用の内訳について不明な点があれば、建築会社や営業担当者にしっかりと説明を求め、住宅の建築費用として準備できる予算額を把握し、予算内で実現可能なオプションやプランニングについては設計士にもしっかりと要望を伝えることで、より満足度の高い住まいづくりを目指していきましょう❕

まとめ

■住宅の不動産価格は戸建住宅と比較してマンション価格が大幅に上昇している■不動産価格や建築費坪単価は今後も上昇を続けていく可能性アリ■住宅ローンの借入額は ”借りられる上限額” ではなく ”無理なく返せる金額” の考え方が重要■適切な借入金額と返済計画の検討にはFP相談がオススメ今回は不動産価格と建築費の現状と今後の予測、適切な借入金額と資金計画の重要性についてお伝えさせて頂きました。皆さまの住まいづくりに、少しでも参考になりましたら幸いです😊